Assurance-vie : les nouvelles règles fiscales

1. Les nouvelles règles applicables

Jusqu’ici, les produits étaient taxés avec les autres revenus au barème progressif selon votre tranche d’imposition de 0 à 45 %. Cependant, vous pouviez opter pour un prélèvement forfaitaire libératoire : les intérêts compris dans le rachat étaient alors taxés à 35, 15 ou 7,5 % selon la durée du contrat (jusqu’à 4 ans, de 4 à 8 ans, ou supérieure à 8 ans).

Vous pouviez toujours bénéficier d’un abattement de 4 600 € ou 9 200 € en fonction de votre situation familiale après 8 ans de détention.

Désormais, les produits générés par des versements réalisés après le 27 septembre 2017 seront soumis au prélèvement forfaitaire unique selon des règles spécifiques.

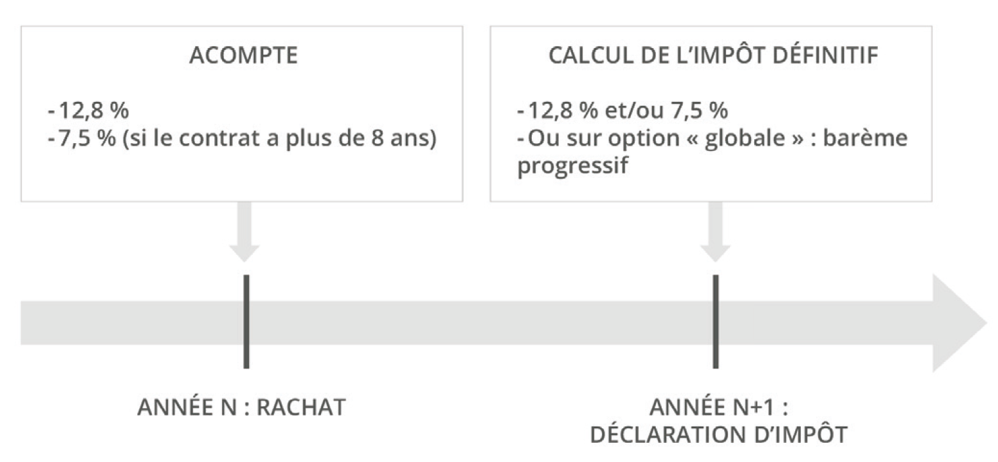

2. Les étapes d’un rachat avec la nouvelle fiscalité

Sans option « globale » pour le barème progressif, l’impôt définitif sera en général identique au montant prélevé à la source. En revanche, le montant de l’impôt définitif peut varier lorsque votre contrat a plus de 8 ans :

- Si vous avez versé plus de 150 000 € en assurance-vie : seule une partie des intérêts pourra bénéficier du taux de 7,5 %, le reste sera taxé à 12,8 %. Vous pouvez donc avoir un reliquat d’impôt à payer.

- Vous bénéficiez de l’abattement de 4 600 € ou de 9 200 €, mais il n’en est pas tenu compte aumoment de la retenue à la source. Une partie du montant prélevé vous sera alors restituée.

3. Faut-il ouvrir de nouveaux contrats ou verser sur vos contrats existants ?

Dans la plupart des cas, il est préférable de ne plus verser sur les contrats existants et d’en souscrire de nouveaux. Ceci vous évite de « mélanger » les intérêts soumis à des régimes différents selon la date de versement des primes. Ainsi, en cas de rachat, vous pourrez « cibler » votre fiscalité.

4. Sur quel contrat faire un rachat ?

D’une manière générale, si vous devez effectuer un rachat sur un contrat d’assurance-vie, préférez :

- les contrats à la fiscalité la moins favorable en cas de décès,

- ou les nouveaux contrats car la base imposable sera plus faible et le taux d’imposition à l’impôt sur le revenu sera de 12,8 % (PFU).

Mais cette règle n’est pas systématique, car il peut être plus rentable de puiser dans les contrats les plus anciens si vos nouveaux contrats sont plus performants.

Par exemple, si vous avez un contrat qui a plus de 8 ans avec un fonds en euro qui rapporte 1,5 % et un contrat récent dont le fonds euros rapporte 3,4 %, il sera certainement plus pertinent de puiser dans l’ancien contrat.

Dans tous les cas, le mieux est de demander à votre conseiller une étude personnalisée.