La loi de finances 2025 introduit une nouvelle règle fiscale qui modifie le calcul de la plus-value immobilière pour les investisseurs en location meublée non professionnelle (LMNP). Cette mesure a un impact direct sur les propriétaires souhaitant revendre leur bien.

Qu’est-ce qui change ?

Jusqu’à présent, lors de la vente d’un bien en LMNP, le calcul de la plus-value ne prenait pas en compte les amortissements pratiqués pendant la période de location. Cela permettait aux investisseurs de réduire leur impôt sur le revenu tout en bénéficiant d’une taxation sur les plus-values immobilière favorable à la revente.

À compter du 15 février 2025, les amortissements sont réintégrés dans le calcul de la plus-value. Autrement dit, les sommes déduites au fil des années en tant qu’amortissements viennent réduire le prix d’achat du bien, augmentant ainsi le montant de la plus-value imposable.

Quels biens sont concernés ?

Ce changement s’applique à tous les biens mis en location meublée non professionnelle, sauf ceux situés ci-dessous :

- Les établissements accueillant des personnes handicapées,

- Les EHPAD et établissements de soins de longue durée,

- Les résidences étudiantes, seniors et de services,

- Les logements réservés aux étudiants et jeunes en formation.

Quel impact fiscal ?

Pour comprendre comment fonctionne cette nouvelle règle fiscale, prenons un exemple :

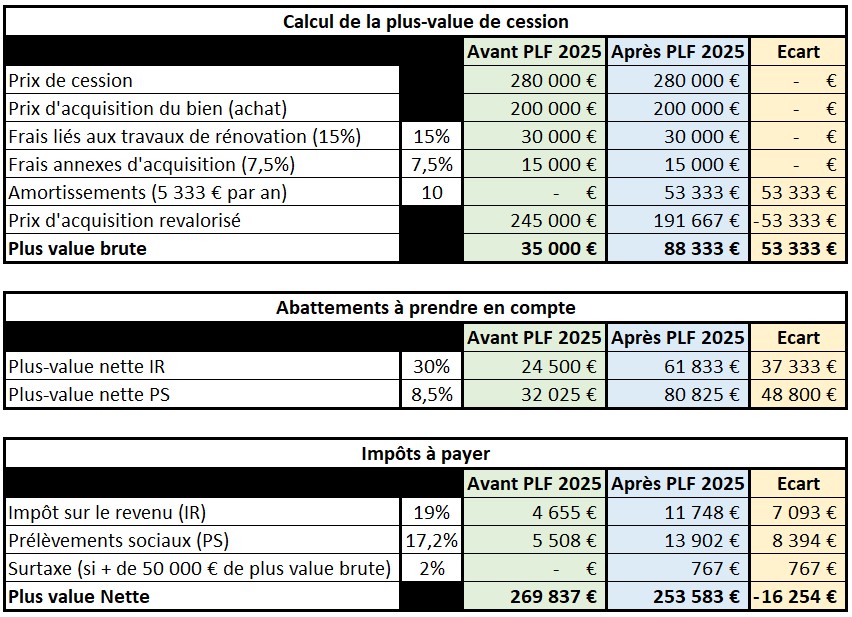

Monsieur X a acheté un appartement en 2015 pour 200 000 €, dont 160 000 € pour la construction et 40 000 € pour le terrain. Il le loue en Location Meublée Non Professionnelle (LMNP). Monsieur X souhaite vendre son bien. Son bien est vendu en 2025 pour 280 000 €. Prenons note que le bien à été amorti globalement de manière linéaire (pour simplifier) sur une durée de 30 ans à raison de 5 333 € par an, et ceci pendant 10 ans.

Quelles sont les conséquences financières ?

Avec cette réforme, la plus-value imposable augmente de manière significative, ce qui entraîne une hausse significative des impôts à payer lors de la vente. Dans notre exemple :

- Impôt sur le revenu (19 %) : 11 748 € (au lieu de 4 655 € précédemment)

- Prélèvements sociaux (17,2 %) : 13 902 € (au lieu de 5 508 € précédemment)

- Surtaxe sur plus-value élevée : 767 €

Au final, l’investisseur voit son imposition sur la plus value immobilière augmenter de 16 254 € en raison de cette nouvelle règle.

Faut-il encore investir en LMNP ?

Malgré cette réforme, le régime LMNP reste intéressant par rapport à la location nue, notamment pour les investisseurs dont la tranche marginale d’imposition est élevée (30 % ou plus). En effet, les amortissements permettent toujours de réduire l’impôt sur les revenus locatifs tout au long de la détention du bien. L’inconvénient est qu’une partie de cet avantage est perdu à la revente en cas de revente si la durée de détention est inférieure à 30 ans.

Ce nouveau dispositif impose une réflexion stratégique pour les investisseurs en LMNP. Ceux qui envisagent de vendre leur bien dans les prochaines années devront anticiper cet impact fiscal, tandis que ceux qui souhaitent conserver leur investissement à long terme continueront à bénéficier des atouts du régime.